随着物流行业的快速发展,公路货运对高时效、低能耗的需求日益凸显。牵引车作为长途运输的主要车型,伴随着高效物流运输趋势,其发动机马力持续提升。

物流运输更加强调效率,是促使牵引车马力提升的重要因素。

在交通强国战略目标下,物流运输行业高质量发展对提高运营效率提出了更高要求。《“十四五”现代综合交通运输体系发展规划》和《“十四五”现代流通体系建设规划》都提出要建设“经济高效”的现代物流体系。党的二十大报告再次指出了加快推进交通强国建设的重要性。

根据2019年9月中共中央、国务院印发的《交通强国建设纲要》中提出的“形成全球123快货物流圈”(国内1天送达、周边国家2天送达、全球主要城市3天送达)建设要求,不仅要多种运输方式衔接,对于公路运输而言,也提出了进一步提升效率的新要求。

据国家统计局数据,今年1-10月,全国货运量已达到419.5万吨,其中,公路货运量达到308万吨,占全国货运总量的73.42%。由于公路运输的灵活性强,在不同运距和不同载重需求下均承担着重要角色。

远距离、大批量货物运输要求车辆对路况的适应性强,动力储备充足,大马力发动机能够很好地满足省际长途运输和大件运输对车辆的动力需求。

同时,严格治超后标载快跑的盈利方式也间接促进了大马力牵引车快速发展。

根据中汽信科调研分析,以盈利不下滑为前提,车辆在标载情况下,平均载重下降11.3%,而车辆平均行驶速度上升了11.3%,运输周期内运输趟次增加了12.8%。

也就是说,在严格治理超载背景下,运输企业及个人想要有更多的收入,就要转变盈利方向,提高车辆平均车速和周期内的运输频率,向效率要效益。

此外,物流企业和用户也更看中车辆的节油性能和动力性能。

根据中汽信科调研分析,影响物流企业及物流用户购车决策的主要因素是车辆经济性、动力性、刹车性能、爬坡性能、品牌影响力、舒适性、操控性等。今年以来,受国际局势影响,国内油价上涨,国内物流运输行业受到极大冲击,物流企业经营成本上涨,物流用户更是雪上加霜。物流行业相比过去更加关注经济性和动力性。

在同等条件下,大马力发动机与变速箱、车桥合理配置,有助于提高车辆平均车速,提升经济性,同时动力性也可符合用户需求,可以更好地满足运输行业对货运服务的时效性要求。

然而,目前大马力牵引车的市场规模与货运市场实际需求并不对等。

近年来,我国准时快运市场规模呈持续扩大的趋势。零担快运是我国公路货运的主要形式之一,2021年中国零担收入前30的企业,总收入高达810.85亿元。但从终端销量来看,牵引车市场460马力以内的车型仍然是主流,其销量占牵引车总销量的57%。

不过,大马力车型的市场需求正在不断增长。

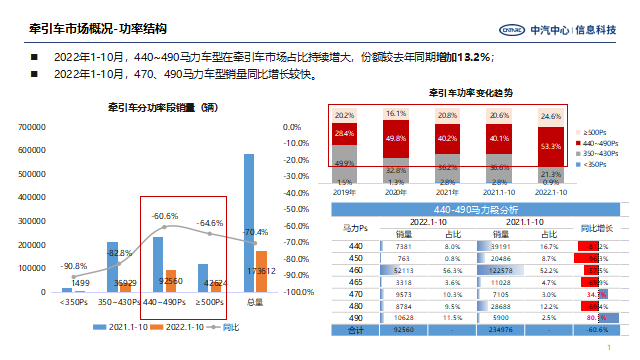

快运市场的巨大蛋糕,吸引各类物流企业争相进入。目前,三通一达、顺丰、京东等主流快递企业提升货物重量,已全部进军传统快运市场,与德邦物流、安能物流等传统快运物流企业竞争,大马力牵引车的市场规模正在逐步提升。440~490马力段车型在牵引车市场占比持续增大,份额较去年同期增加13.2%;500以上马力车型市场份额增长至24.6%。在今年商用车整体市场萎缩的情况下,470马力和490马力牵引车销量同比分别增长35%和80%。

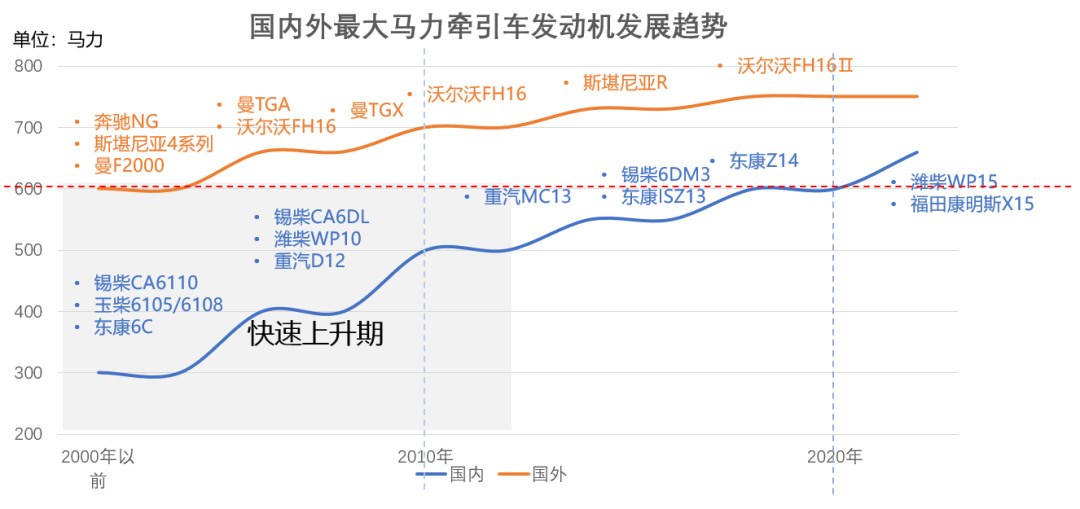

大马力化是我国重卡行业的发展趋势之一,2007~2008年,物流市场的主流车型还在340马力左右,2009~2010年以后,380马力车型成为主力。2013左右,400马力以上车型受到追捧。2015年,用户就已经将目标锁定在420~460马力车型上。2016年部分用户已经开始选择500马力以上的车型投入物流运输。

从国外大马力牵引车发展趋势来看,目前国际主流卡车企业已经上市了600马力以上的产品,沃尔沃、斯堪尼亚等企业还推出了700马力以上的车型,牵引车发动机马力呈上升趋势。

近年来,国内牵引车发动机快速发展,陕汽德龙X6000、福田欧曼银河、一汽解放J7、重汽汕德卡东风天龙等国产主力牵引车开始纷纷配套潍柴WP15、福康X15、锡柴CA6DN2、潍柴WP14、东康Z14等大马力发动机。相信随着国内重卡技术水平的不断提升,自主品牌高端重卡一定能够更好的支撑运输行业蓬勃发展。

我要评论

登录 后可以评论