一、

国内重卡产业链龙头企业

公司是中国综合实力最强的汽车及装备制造集团之一

多年以来

公司主要产品包括全系列发动机

潍柴动力发动机板块在国内主要有潍坊

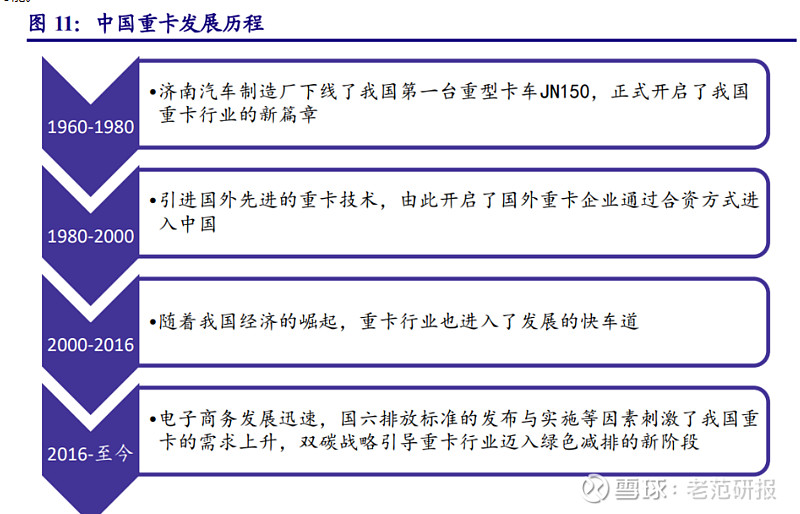

公司深耕重卡产业链20年

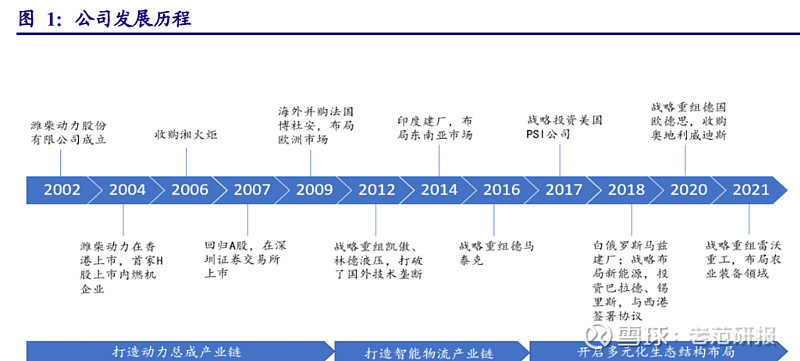

潍柴动力股份有限公司成立于 2002 年

纵观公司发展历程

1. 2002 年-2012 年

2. 2013 年-2016 年

3. 2017 年-至今

此外

整体来看

围绕重卡产业链进行上下游布局

公司以重卡产业链为核心

在智能物流业务方面

在液压

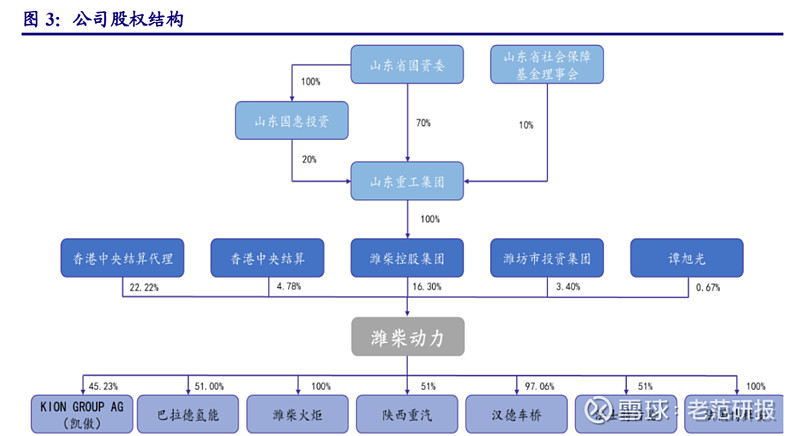

公司实际控制人为山东国资委

潍柴控股集团有限公司的主要控股股东为山东省人民政府国有资产监督管理委员会

公司主要控股或参股公司覆盖动力总成

公司管理层业内经验丰富

公司董事长谭旭光先生

公司多名主要核心管理层及技术人员都有硕士或博士学历

员工激励措施到位

公司员工激励措施丰富

此外

产品持续优化

凭借核心技术优势

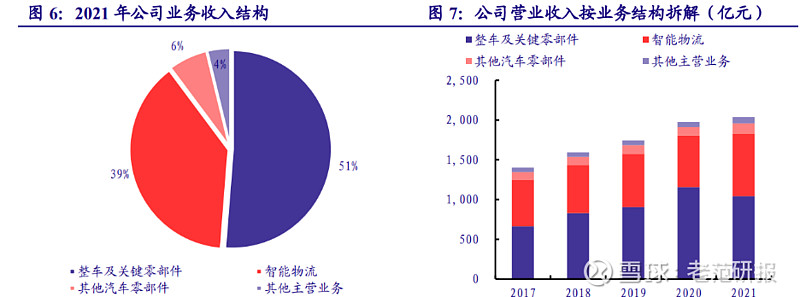

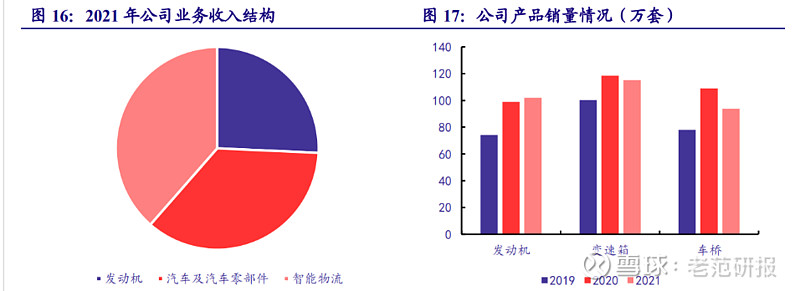

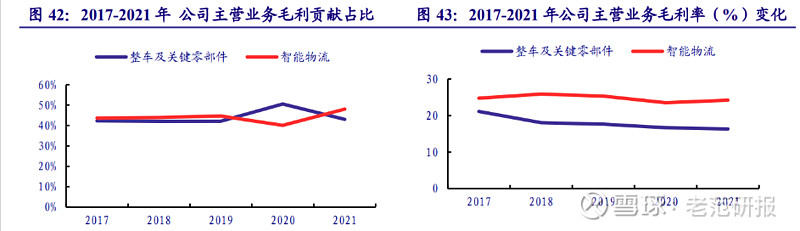

整车及零部件业务是公司收入的最主要来源

公司主要业务分为潍柴发动机为代表的关键零部件板块

智能物流业务为公司第二大主营业务

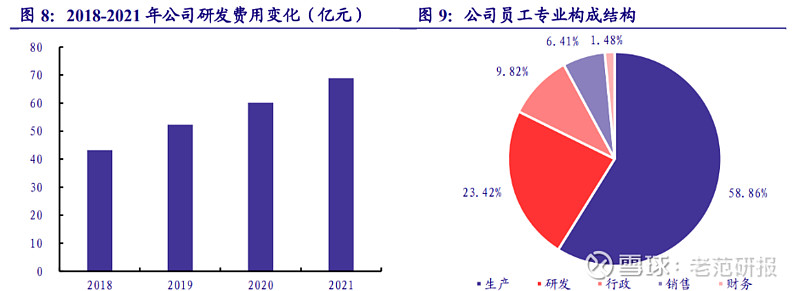

公司重视研发投入

公司同时重视人才团队的培养

依托发动机全系列

重卡产业链方面

新能源业务方面

非道路式机械方面

在智能驾驶方面

二

重卡行业进入新能源化和智能化转型新阶段

重卡属于强周期行业

在国家碳达峰

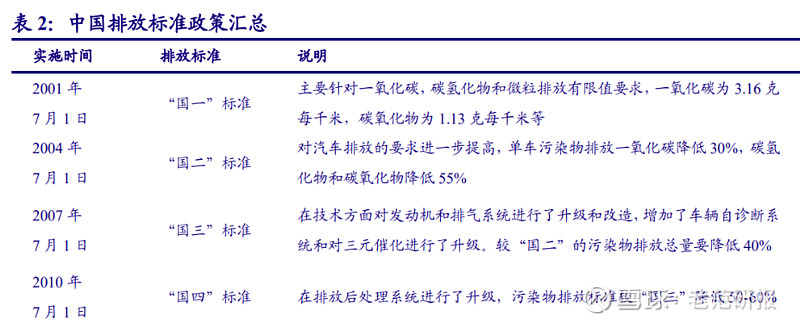

环保标准更新推动提升换代需求

早期重型卡车排放的尾气污染较为严重

2021年4月25日

与国五标准相比

多元化物流发展叠加基建托底经济

重卡被广泛用于建筑

当前国内疫情得到有效控制

2022 年快递业务量有望保持高位增长

2021 年 12 月

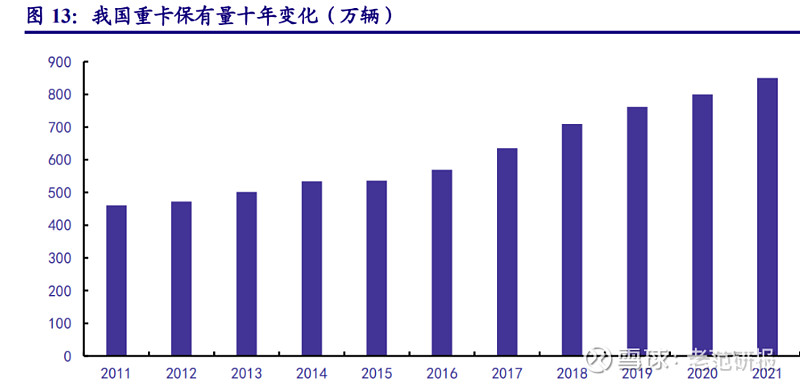

替换需求随保有量增长与环保要求趋严而稳步扩张

伴随经济体量的不断增加和新增销量的逐年提升

截止2021年底

重卡运输具有特殊性

保有量基数的增长带来更新换代需求的提升

假设未来两年内国三国四标准下的重卡完全退出市场

公司经营范围涵盖重卡上

下游即终端应用领域主要包含物流运输

1

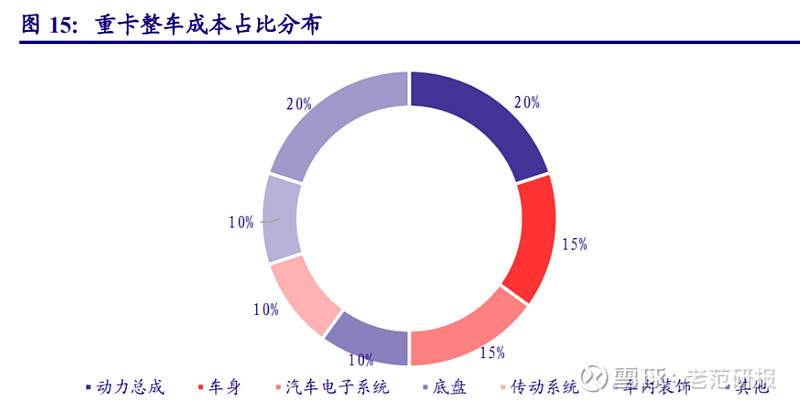

动力总成在重卡整车成本占比最高

重卡汽车产业链上游为原材料和零部件生产行业

公司是重卡动力总成龙头

2021 年公司动力总成业务发展稳健

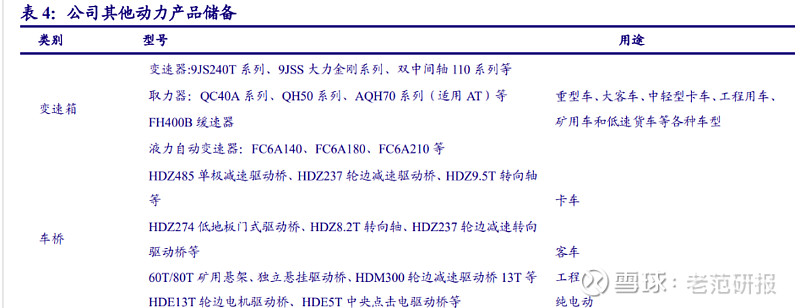

公司具有丰富的发动机产品储备

我国的国土辽阔

公司目前已经形成了国内最完备的商用发动机系列

公司下游使用场景丰富

公司发动机产品已达到

目前公司生产的全系列发动机均达到国六 b 排放标准

2021 年

公司在柴油动力领域具有世界领先的技术优势

2022 年 1 月 8 日

据公司董事长谭旭光描述

除发动机外

细分领域关键技术持续突破

公司依托全球协同研发平台

皮卡领域

农机装备领域

目前公司已经完成雷沃重工的收购工作

目前公司已完成大缸径发动机的全系列产品布局

高端科技自主掌控领域

2

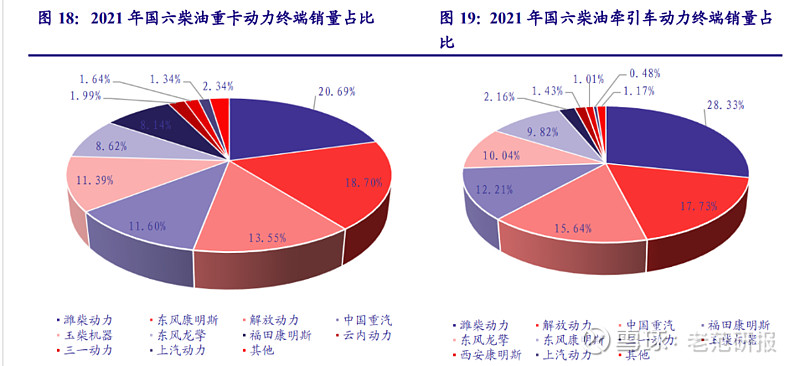

陕汽重卡销量位居国内重卡企业第四

公司持有子公司陕西重型汽车有限公司51%的股权

2021年陕重汽共实现重卡销量 19.3 万辆

陕重汽依托潍柴动力发动机成本优势

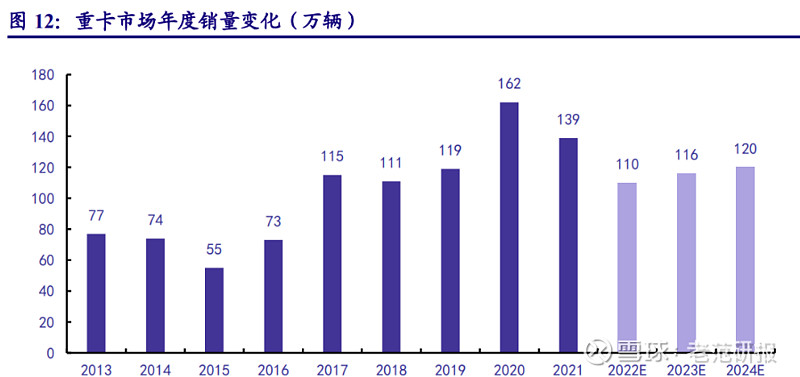

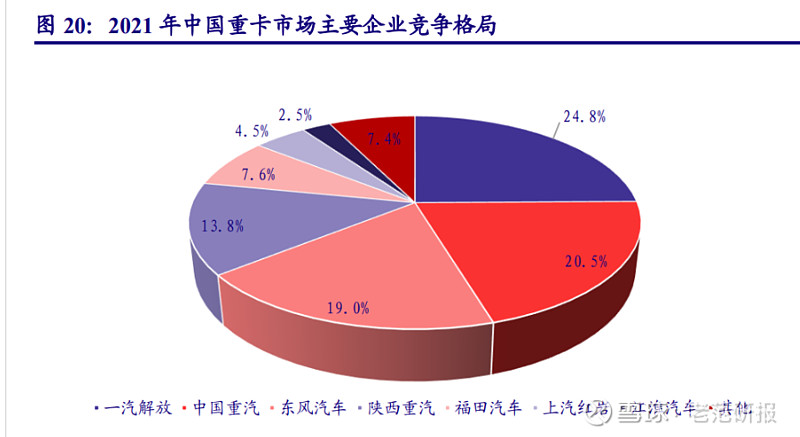

我国重卡市场集中度高

重卡市场CR10长期保持在97%以上

2021 年我国重卡销量为 139.5 万辆

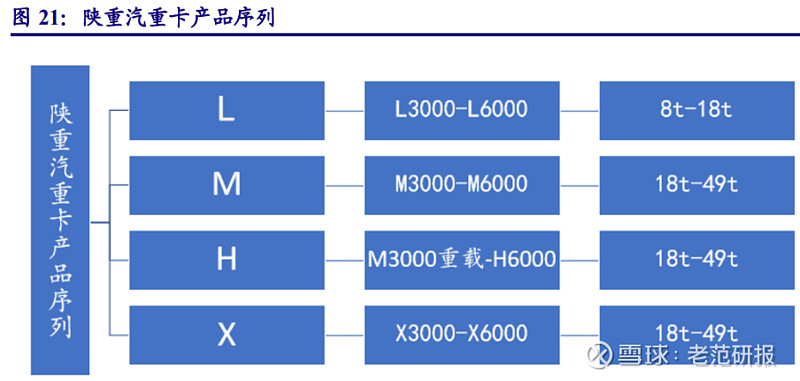

陕西重汽产品覆盖轻/重卡

陕重汽重卡产品拥有 3000 和 6000 两个平台和 L

陕重汽从 2014 年开始针对性开发国六产品

陕重汽重卡主要搭配潍柴发动机以及法士特变速箱

创新驱动发展

陕重汽全面布局节能技术

研发推广了以 CNG

目前陕重汽已推出新 M3000 6X4 纯电动牵引车

陕重汽提前布局新能源重卡市场

3

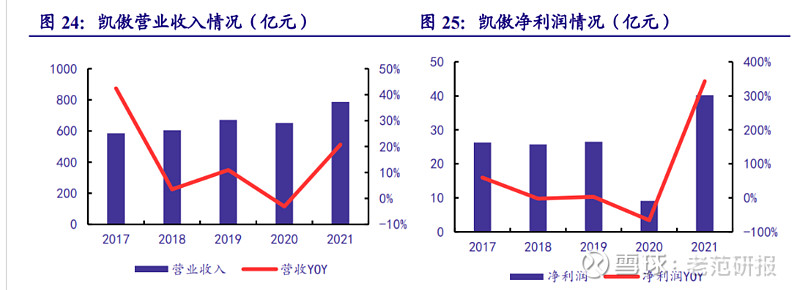

凯傲业绩稳中向好

公司持有海外控股子公司凯傲 45.23%股份

2021 年

三

1

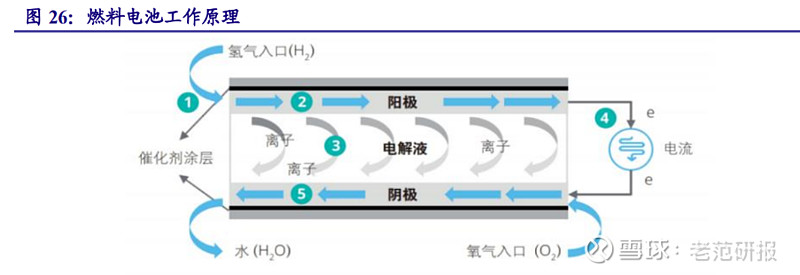

氢燃料电池是是将氢气和氧气的化学能转换成电能的发电装置

氢燃料电池通过电化学反映产生能量

氢燃料电池与混合动力

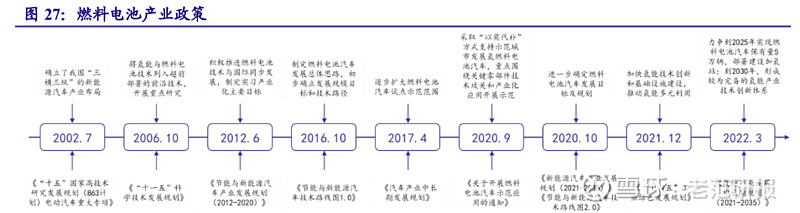

政策与时俱进

2002 年 7 月

随后国家根据新能源产业形势与燃料电池技术发展路径的变化持续更新燃料电池产业支持政策

地方政府密集规划加氢站建设

在国家

在地方政府的大力支持下

2

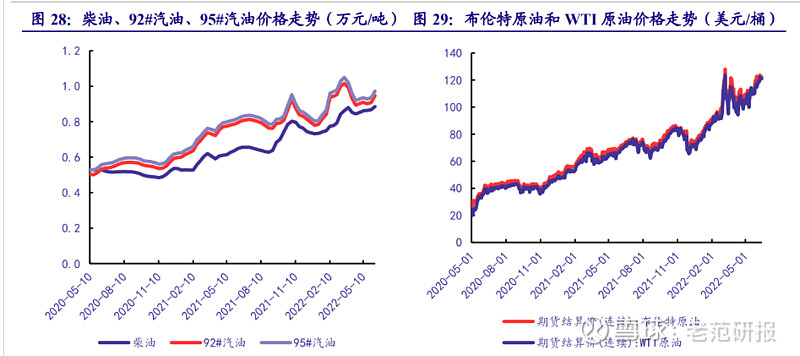

油价高企倒逼新能源车发展

2021 年以来

2022 年 2 月

因我国原油进口依赖度较强

油价上涨显著提高了燃油车运行成本

3

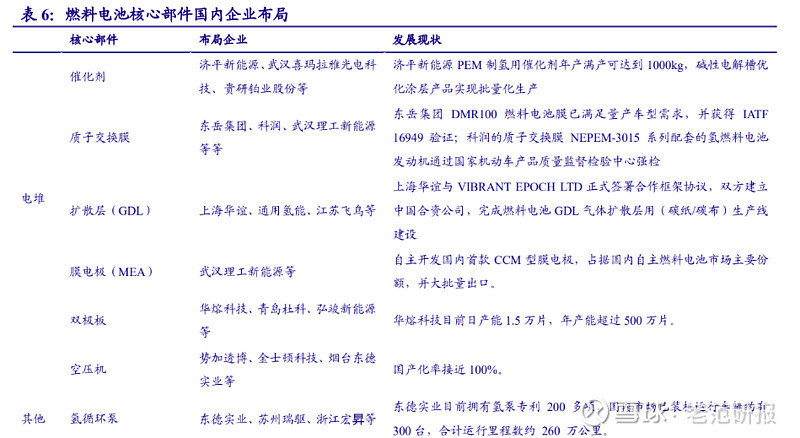

国产化空间巨大

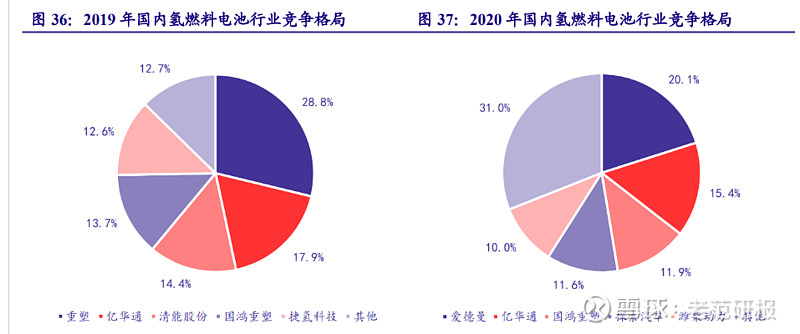

国内氢燃料电池技术发展尚处早期

国产化率提升有助于提高氢燃料电池核心技术自主可控程度

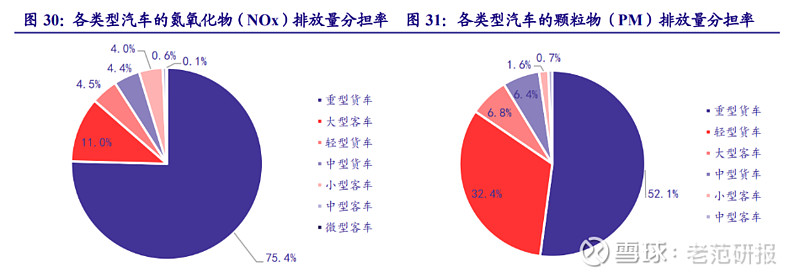

燃油型重卡环境污染严重

生态环境部发布的

电动化主要分为锂电池和氢燃料电池两种形式

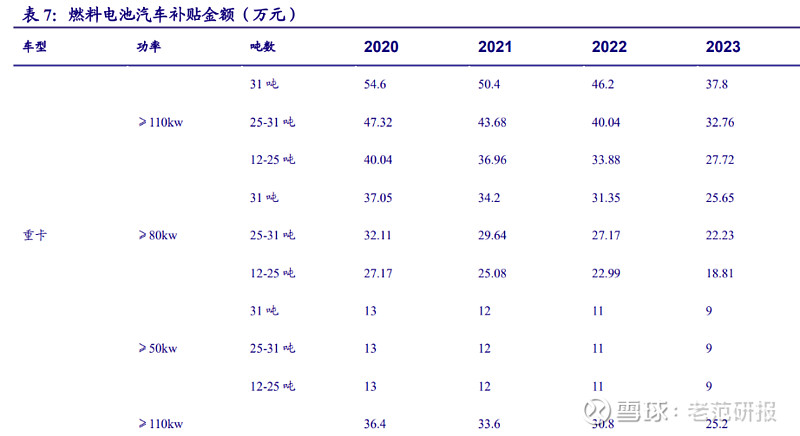

补贴政策加持下

2020 年 9 月

通知规定了不同类型氢燃料电池的奖励标准

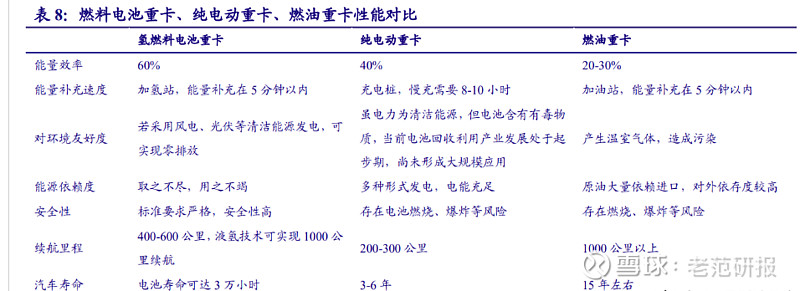

重卡运输场景下氢燃料电池更具优势

氢燃料电池在能量效率方面大幅领先纯电动汽车和传统汽车

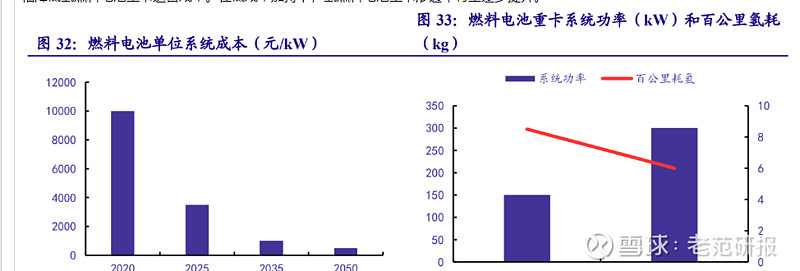

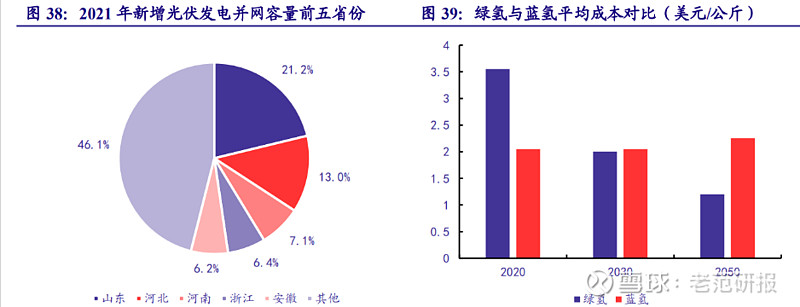

燃料电池单位成本及重卡氢耗水平有望持续下降

根据

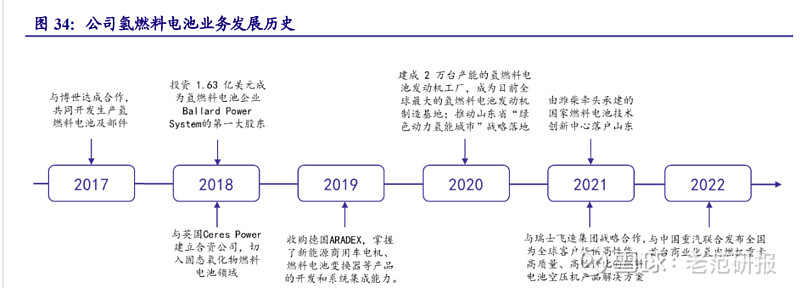

公司布局氢燃料电池较早

自 2017 年起

2021 年

2022 年 6 月 15 日

公司氢燃料电池发动机产品矩阵完备

公司目前氢燃料电池发动机共分为客用和货用两类

未来公司还将继续研发 200-300kW 燃料电池发动机

公司氢燃料电池装机量显著提升

2019 年

地处氢能源储备丰富的山东地区

公司总部位于山东省

2021 年

考虑到目前氢能源发展出于早期阶段

公司拥有山东省国资委股东背景

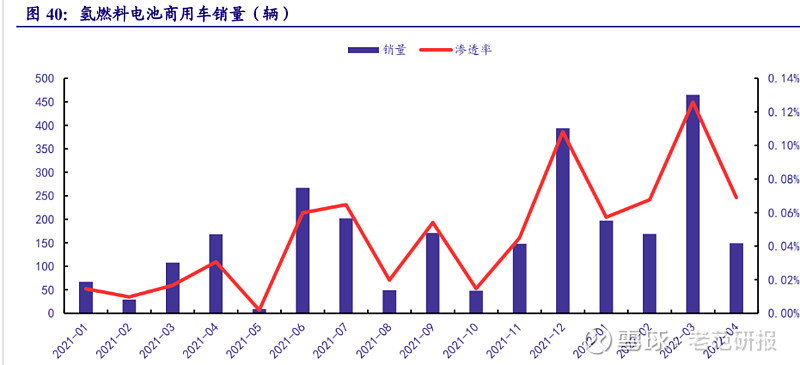

氢燃料电池商用车销量逐步提升

2021 年

当前氢燃料电池商用车渗透率仍处低位

公司重卡用燃料电池率先实现商业化应用

根据

2020 年

考虑氢能系统单位成本降低

四

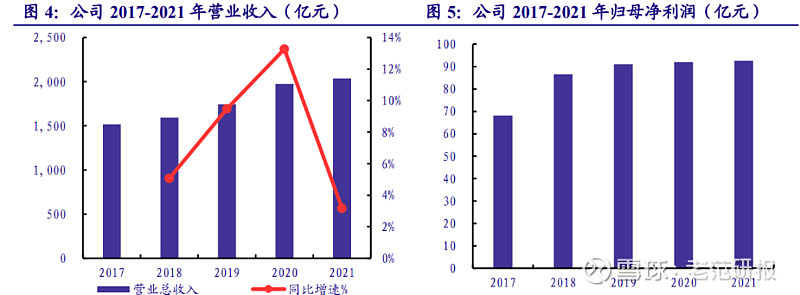

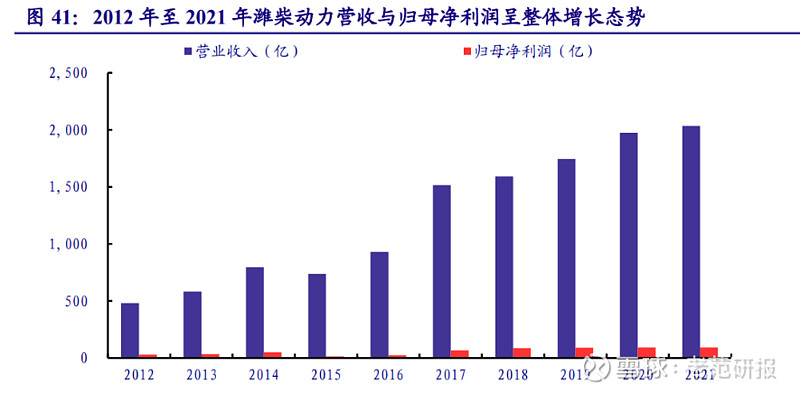

公司业绩稳中向好

2021 年公司实现营业收入 2035.5 亿元

整车及零部件业务板块利润趋于薄弱

2017 年-2021 年

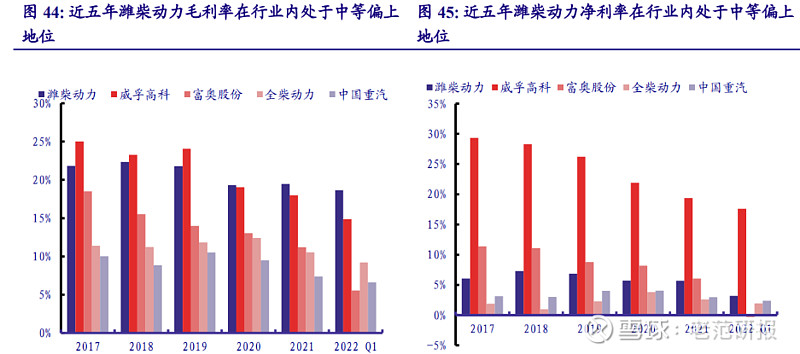

而与其他可比公司相较而言

2022 年一季度毛利率达 18.6%

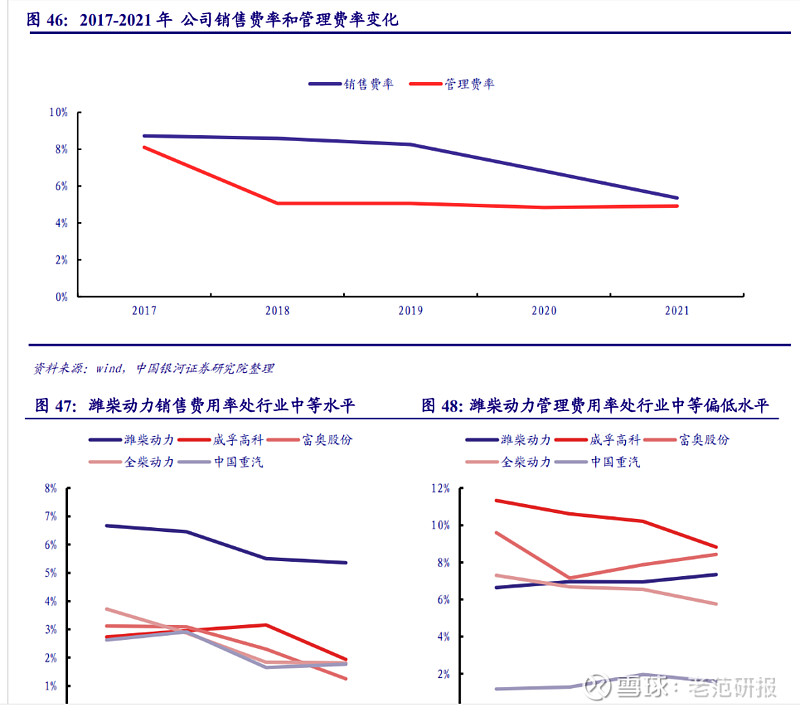

公司管理水平逐步提升

近年来

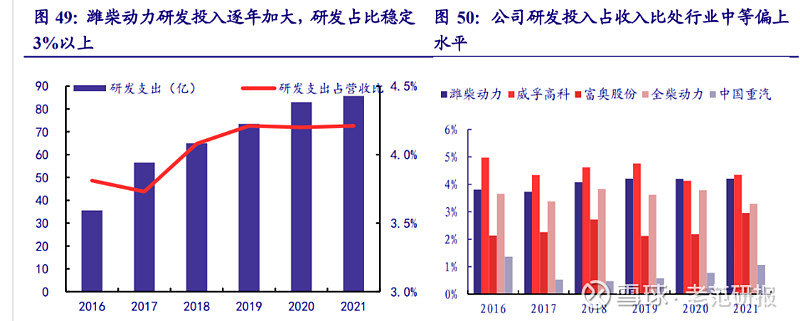

公司重视研发投入对业务发展的持续赋能

公司重视研发费用投入

2021 年

公司研发人员超 1 万人

新业态

近年来

与可比公司相比

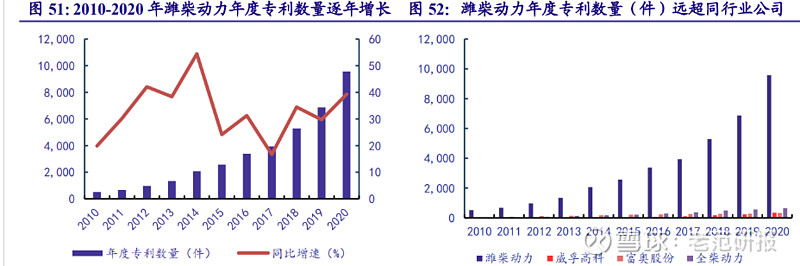

公司研发成果再创佳绩

2010 至 2020 年潍柴动力年度专利数量远超威孚高科

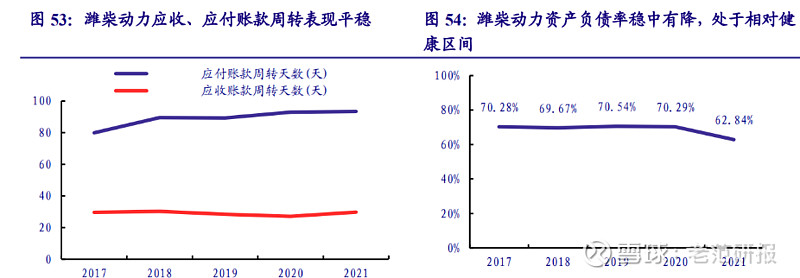

应收应付周转天数平稳发展

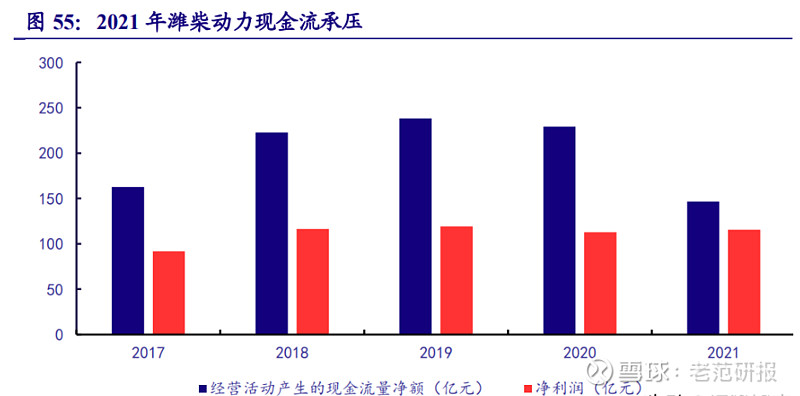

公司 2021 年现金流承压

五

公司是国内重卡及发动机制造领先企业

重卡行业主要受整体经济因素影响

此外

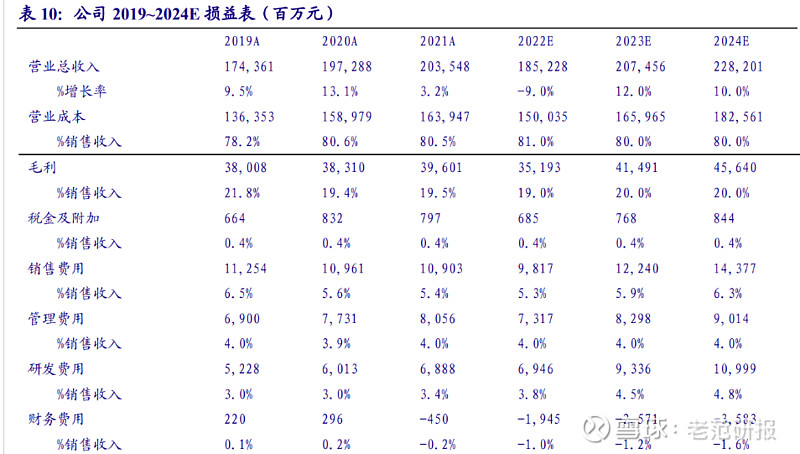

我们预计公司 2022-2024 年营业收入分别为 1852.28 亿元

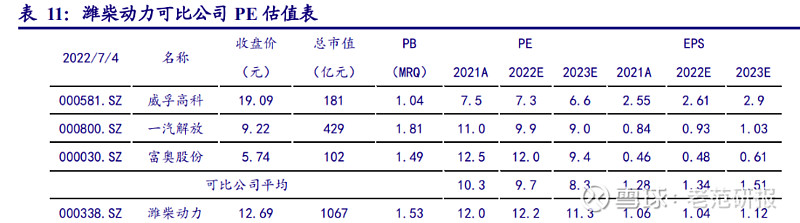

估值方面

同市场相关公司 2021 年平均市盈率为 10.3 倍

2

参考中信汽车零部件指数 II

六

1

作者:老范研报

链接:https://xueqiu.com/1256808809/224606802

我要评论

登录 后可以评论